A veces no es un gran préstamo. No es una inversión. Es “solo” una comisión que aparece en el extracto… y vuelve a aparecer. Y otra vez. Y otra. 😤

Si tu banco te está cobrando comisiones por “recobro”, “reclamación de deuda”, “gestión de impagados” o nombres parecidos, esto te interesa, porque se puede reclamar.

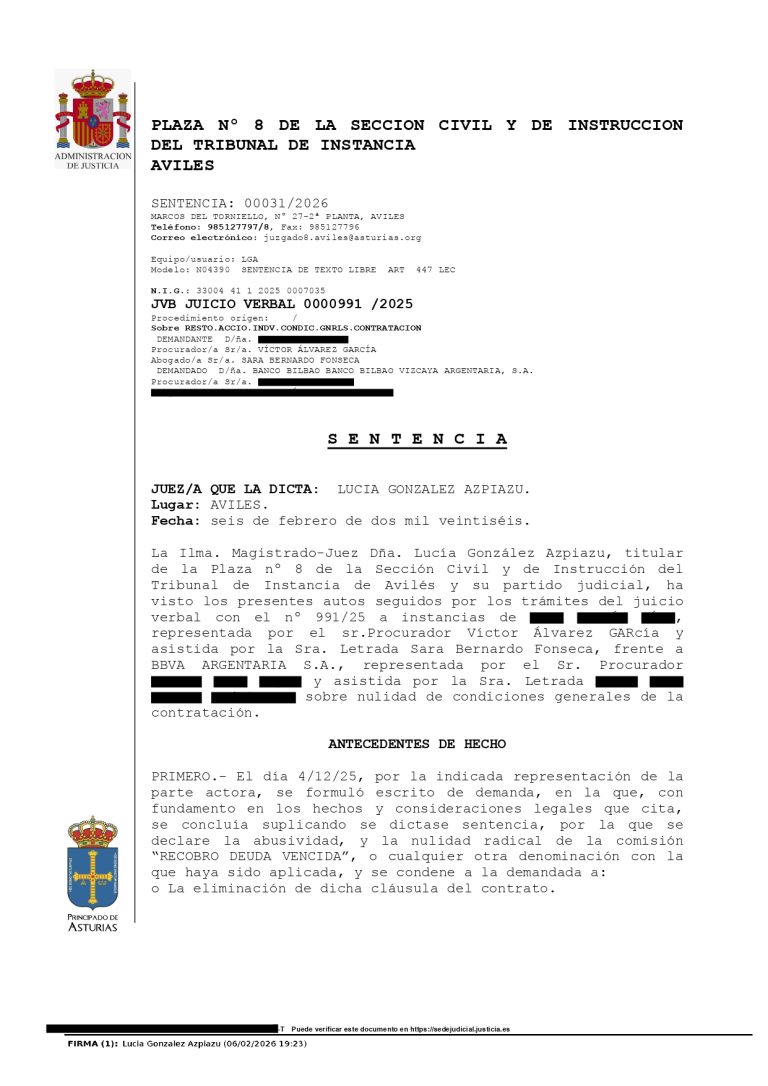

En Bernardo Abogados hemos conseguido una sentencia que declara nula por abusiva la comisión “RECOBRO DEUDA VENCIDA” incluida en un préstamo hipotecario con BBVA, condenando al banco a eliminar la cláusula y a devolver todas las cantidades cobradas por ese concepto (con intereses), además de imponerle las costas. ✅💥

QUÉ HA DICHO EL JUZGADO (EN CLARO) 🧾

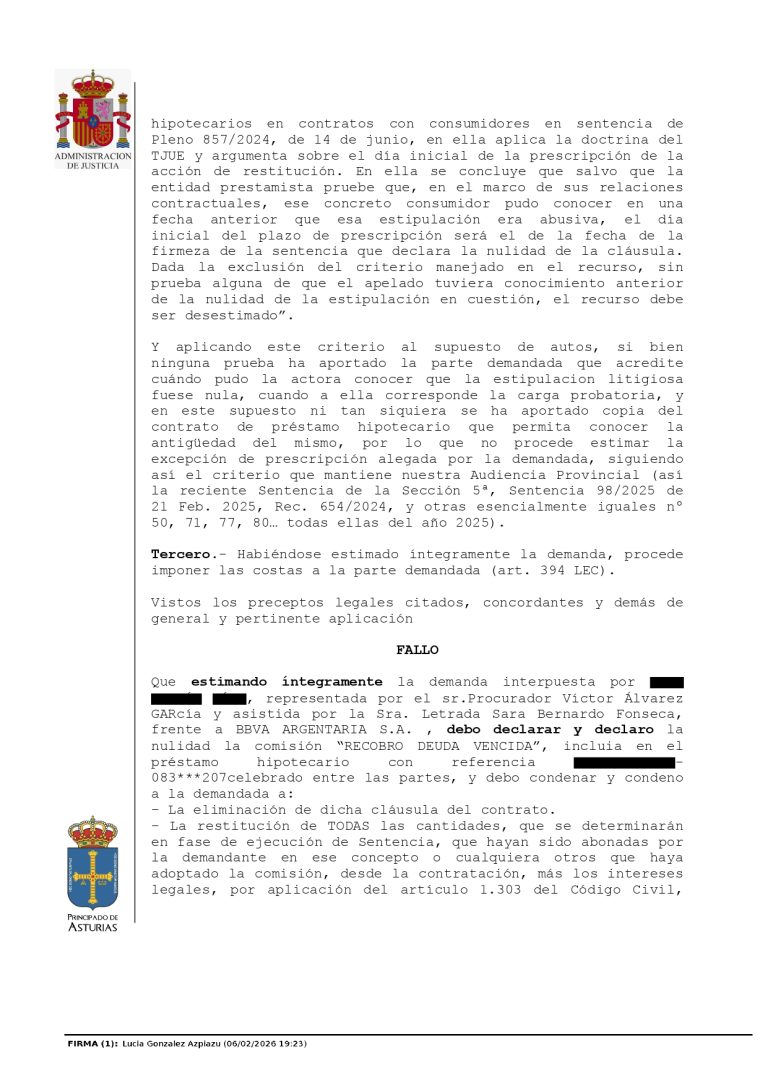

La sentencia estima íntegramente nuestra demanda y declara la nulidad de la comisión “RECOBRO DEUDA VENCIDA” (o cualquier denominación equivalente con la que se haya aplicado). El banco debe eliminar esa cláusula del contrato, devolver lo cobrado por esa comisión desde la contratación, y aportar el histórico completo de movimientos para liquidar correctamente las cantidades. Y, además, paga las costas del procedimiento. ⚖️💸

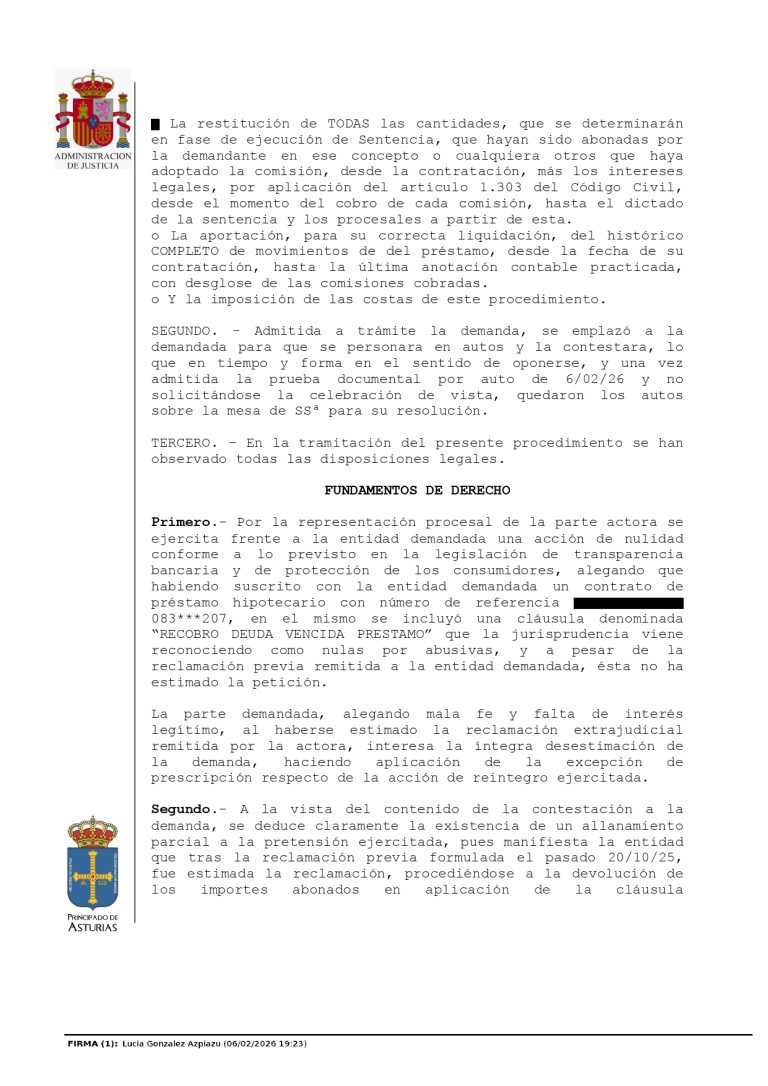

EL BANCO ALEGÓ “YA TE DEVOLVIMOS ALGO” (Y NO COLÓ) 🚫

BBVA intentó sostener que, tras la reclamación previa, había “resuelto favorablemente” y que no tenía sentido demandar. El Juzgado deja claro que aquello fue, en realidad, una respuesta parcial: no constaba la expulsión de la cláusula del contrato, ni el cuadro/histórico, ni una solución completa como la pedida. Resultado: la demanda era totalmente legítima. 📩➡️⚖️

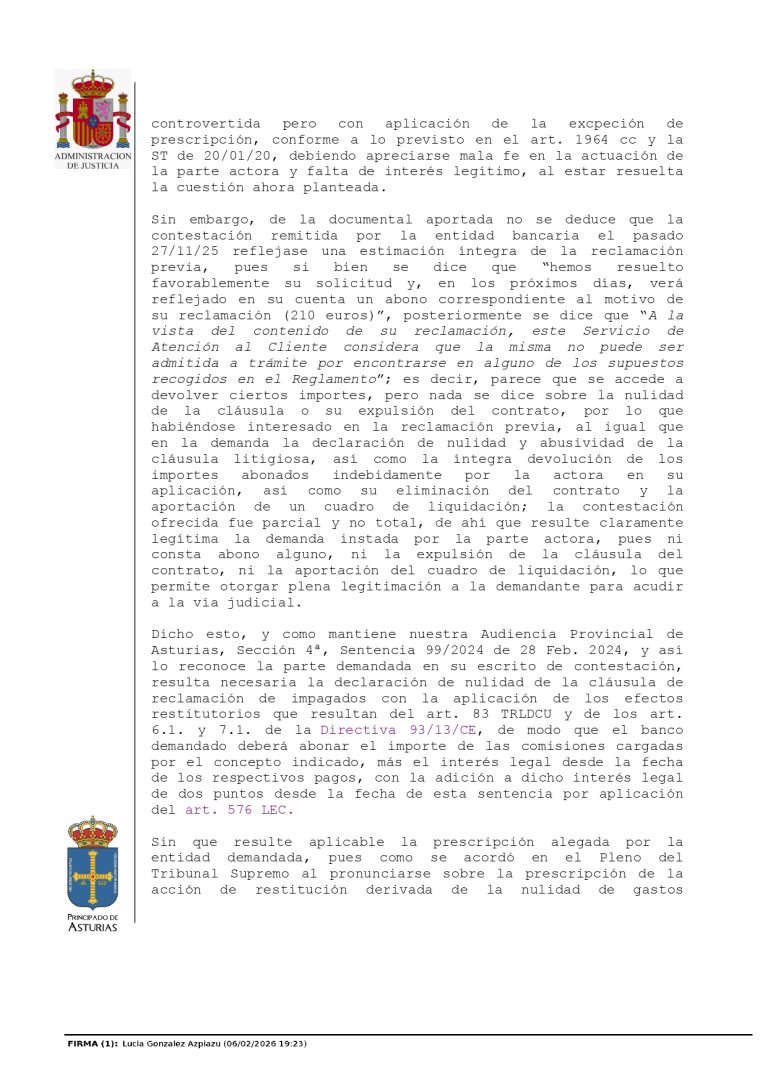

Y OJO: NO VALE “ESTÁ PRESCRITO” ⏳❌

El banco también alegó prescripción. El Juzgado rechaza esa excepción y aplica el criterio del Tribunal Supremo (Pleno) sobre el inicio del plazo cuando se trata de restitución derivada de nulidad en contratos con consumidores: si el banco no prueba que ese consumidor supo antes que la cláusula era abusiva, el inicio se fija en la firmeza de la sentencia que declara la nulidad. En este caso, la entidad no acreditó ese “conocimiento previo”, y por eso no prospera la prescripción. 📌

SI TE SUENA ESTO, ES TU CASO ✅

Muchos bancos aplican estas comisiones con nombres distintos, pero con la misma idea: cobrarte por “reclamar” o “gestionar” un impago. Y muchas veces se cargan de forma automática, repetida y sin un servicio real. 😠

Si en tus movimientos ves conceptos como:

• “recobro deuda vencida”

• “reclamación de posiciones deudoras”

• “gestión de impagados”

• “comisión por reclamación”

…hay alta probabilidad de reclamación.

QUÉ NECESITAMOS PARA DECIRTE SI PUEDES RECLAMAR (SIN LIOS) 📲

Lo hacemos fácil: muchas veces basta con un extracto o un recibo donde aparezca la comisión. Con eso revisamos, te decimos viabilidad y nos encargamos de todo. 🙌

Tú no peleas con el banco. Tú nos envías la documentación y nos ocupamos.

PREGUNTAS FRECUENTES (FAQ) 🧠

-

¿Solo aplica a BBVA?

No. El ejemplo es BBVA, pero el problema son las comisiones de “recobro/impagados” en general. Si tu banco te las cobra, se estudia el caso. -

¿Y si el banco ya me devolvió “algo”?

Ojo: si no eliminan la cláusula y no solucionan íntegramente (con devolución completa e intereses), sigue habiendo recorrido. -

¿Puedo reclamar aunque sea una hipoteca antigua?

Sí. -

¿Cuánto puedo recuperar?

Depende de cuántas comisiones te hayan cargado y desde cuándo. Por eso pedimos el histórico o extractos: para cuantificar bien.

📞💬Si tu banco te está cobrando comisiones, no lo normalices. Se puede reclamar.

Envíanos un extracto/recibo y lo revisamos.

🌍 Asesoramos a clientes en toda España.

Web: https://bernardoabogados.com